आईटी विभाग का ऐलान, शेयर और म्यूचुअल फंड से कमाई पर नहीं मिलेगी आईटी छूट, इस तारीख तक भरें टैक्स

केंद्रीय प्रत्यक्ष कर बोर्ड (सीबीडीटी) ने एक बार फिर स्पष्ट किया है कि धारा 87ए के तहत अल्पकालिक पूंजीगत लाभ जैसी विशेष रूप से निर्धारित आय पर कर छूट नहीं दी जाएगी। कई करदाताओं ने वित्त वर्ष 2023-24 में अल्पकालिक पूंजीगत लाभ पर भी कर छूट का दावा किया था, लेकिन आयकर विभाग ने इन अनुरोधों को खारिज कर दिया है और उन्हें बकाया कर का भुगतान करने को कहा है। अब, आयकर विभाग ने ऐसे करदाताओं, जिनमें वे करदाता भी शामिल हैं जिन्हें पहले गलती से छूट दी गई थी, को 31 दिसंबर, 2025 तक कर का भुगतान करने को कहा है।

पूरा मामला क्या है?

जुलाई 2024 से, आयकर विभाग ने उन करदाताओं को कर छूट (छूट) देने से इनकार कर दिया है जिनकी कुल आय 7 लाख रुपये (नई कर व्यवस्था के तहत लागू) से कम थी। इस सीमा में अल्पकालिक पूंजीगत लाभ (STCG) भी शामिल है, जिस पर वित्तीय वर्ष 2023-24 में 15 प्रतिशत कर लगाया गया और वित्तीय वर्ष 2024-25 से इसे बढ़ाकर 20 प्रतिशत कर दिया गया। आयकर नियमों के अनुसार, पुरानी कर व्यवस्था में ₹5 लाख (लगभग ₹5 लाख) तक की आय पर और नई कर व्यवस्था में ₹7 लाख (लगभग ₹7 लाख) तक की आय पर छूट उपलब्ध है, जिससे कर देयता शून्य हो जाती है। हालाँकि, 5 जुलाई, 2024 के बाद, जब आईटीआर सॉफ्टवेयर अपडेट किया गया, तो जिन लोगों ने अपना आयकर रिटर्न दाखिल किया, उन्हें अल्पकालिक पूंजीगत लाभ पर छूट नहीं मिली।

इस मुद्दे पर करदाताओं ने बॉम्बे उच्च न्यायालय का दरवाजा खटखटाया। दिसंबर 2024 में, न्यायालय ने आयकर विभाग को आदेश दिया कि वह करदाताओं को अपने रिटर्न में सुधार करने और अपने मामलों पर पुनर्विचार करने का अवसर दे। इसके बाद, करदाताओं को अपने रिटर्न अपडेट करने के लिए 1 जनवरी से 15 जनवरी, 2025 तक 15 दिनों का समय दिया गया, जबकि रिटर्न दाखिल करने या सुधार करने की सामान्य समय सीमा 31 दिसंबर है। कई करदाताओं ने एसटीसीजी पर छूट पाने की उम्मीद में अपने रिटर्न में सुधार किया था। हालाँकि, फरवरी 2025 में, कई करदाताओं को बकाया कर का भुगतान करने के लिए नोटिस मिले।

इस बीच, केंद्रीय बजट 2025 में स्पष्ट किया गया है कि वित्तीय वर्ष 2025-26 से, अल्पकालिक पूंजीगत लाभ (धारा 111ए के तहत) सहित सभी विशेष दर आय पर छूट उपलब्ध नहीं होगी। यह धारा सूचीबद्ध शेयरों और इक्विटी म्यूचुअल फंडों की बिक्री से होने वाले अल्पकालिक पूंजीगत लाभ पर कर से संबंधित है।

सीबीडीटी परिपत्र

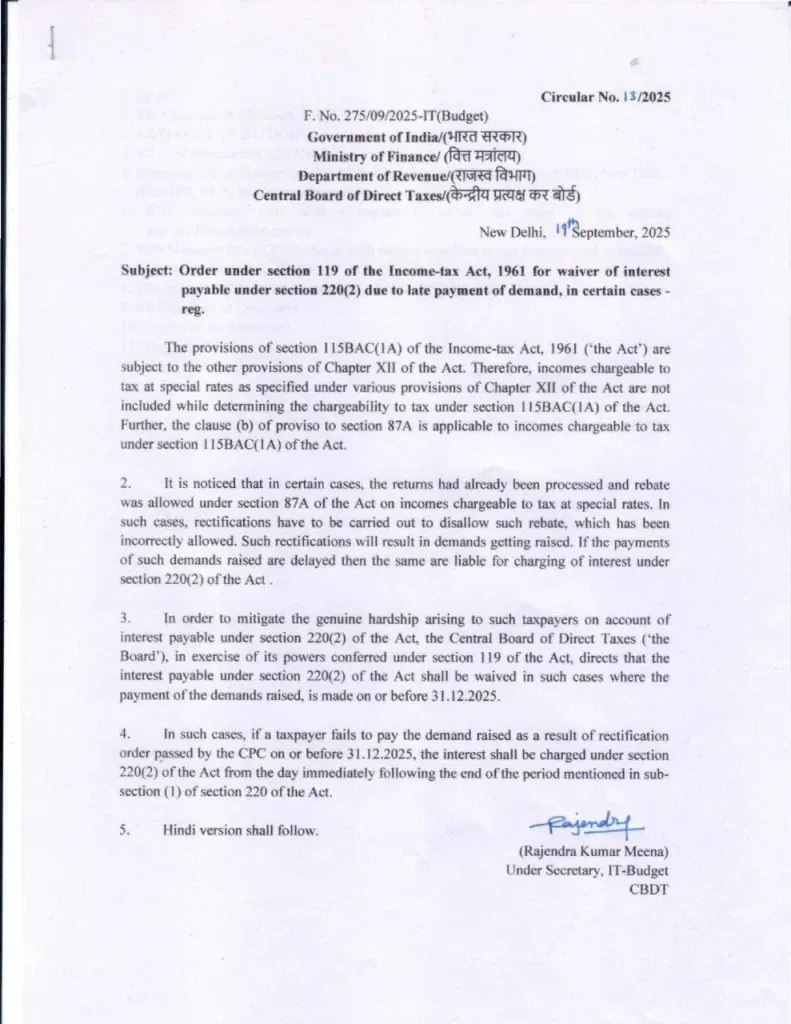

यह देखा गया है कि कुछ मामलों में, रिटर्न पहले ही प्रोसेस हो चुका है और धारा 87ए के तहत विशेष दर पर आयकर का भुगतान किया जा चुका है। ऐसे मामलों में, गलत तरीके से दी गई छूट को रद्द करने के लिए सुधार आवश्यक हैं। 19 सितंबर को जारी सीबीडीटी सर्कुलर में कहा गया था कि यदि बकाया कर का भुगतान देरी से किया जाता है, तो धारा 220(2) के तहत ब्याज लिया जाएगा। हालाँकि, आयकर विभाग ने निर्णय लिया है कि यदि कर का भुगतान 31 दिसंबर, 2025 तक कर दिया जाता है, तो ब्याज माफ कर दिया जाएगा।

आगे का रास्ता क्या है?

ऐसे करदाताओं के पास अब दो विकल्प हैं: या तो राशि का भुगतान करें या अदालत का दरवाजा खटखटाएँ। अगर राशि कम है, तो मुकदमा दायर करने से बेहतर है कि बकाया राशि का भुगतान कर दिया जाए। आयकर विभाग ने स्पष्ट कर दिया है कि छूट नहीं दी जाएगी। बजट 2025 का संशोधन वित्त वर्ष 2025-26 से प्रभावी है, लेकिन विभाग के रुख को देखते हुए, अगर दावा किया जाता है, तो वित्त वर्ष 2024-25 (जिसके लिए रिटर्न आकलन वर्ष 2025-26 में दाखिल किए गए थे) के लिए छूट की अनुमति मिलना मुश्किल है।

हालाँकि, यदि करदाता 31 दिसंबर, 2025 को या उससे पहले मांग का भुगतान कर देता है, तो ब्याज माफ कर दिया जाएगा। इसके अलावा, यह देखा गया है कि कई आयकर अपीलीय न्यायाधिकरणों ने इस मुद्दे पर करदाताओं के पक्ष में फैसला सुनाया है, लेकिन इस परिपत्र में स्पष्ट किया गया है कि आयकर विभाग छूट का लाभ नहीं देगा।