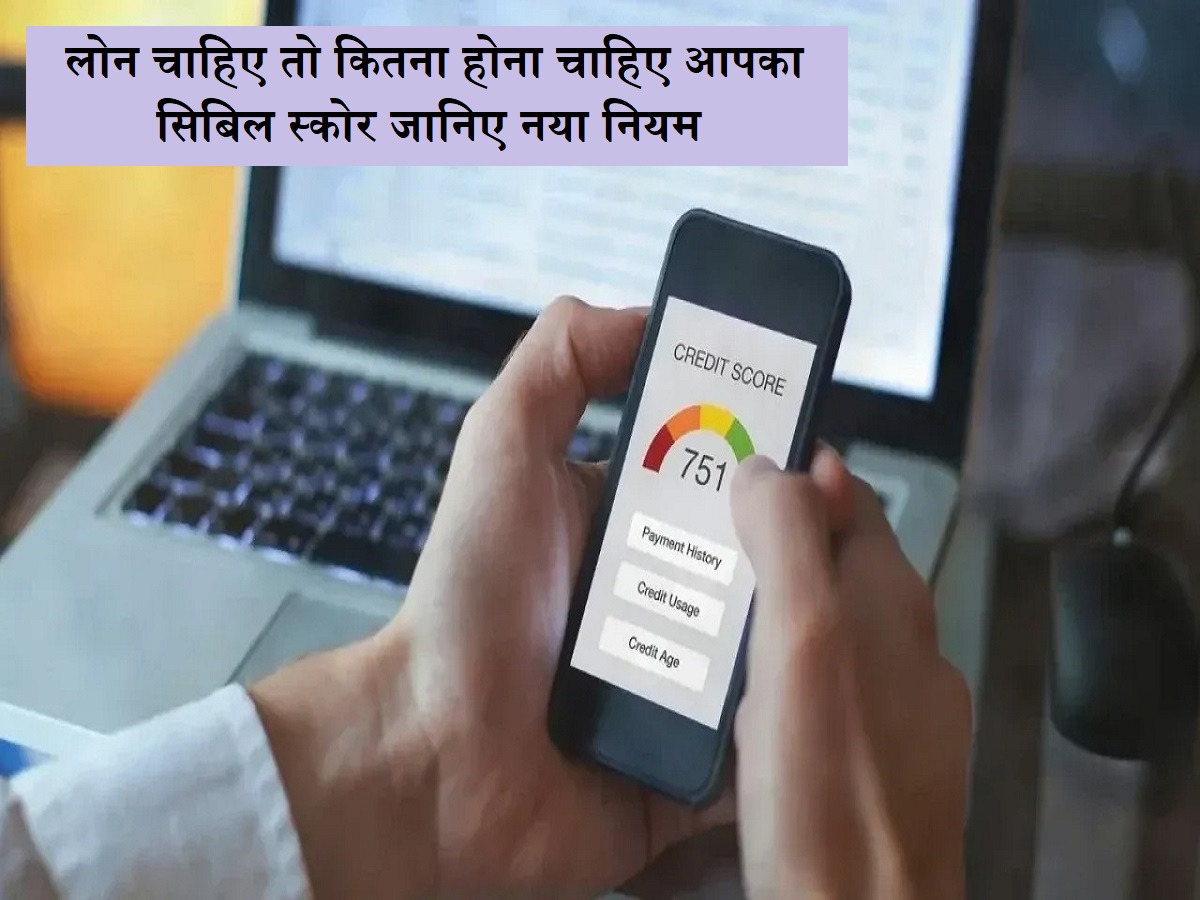

Financial Discipline : लोन चाहिए तो कितना होना चाहिए आपका सिबिल स्कोर जानिए नया नियम

News India Live, Digital Desk: Financial Discipline : आज के दौर में जब हमें किसी भी बड़े काम के लिए, चाहे वह घर खरीदना हो, कार लेनी हो या निजी ज़रूरतों के लिए धन की आवश्यकता हो, तो बैंक से लोन ही एक बड़ा सहारा बनता है। ऐसे में लोन की प्रक्रिया में एक चीज़ सबसे महत्वपूर्ण भूमिका निभाती है, और वह है आपका 'सिबिल स्कोर'। यह सिर्फ़ एक संख्या नहीं, बल्कि आपके वित्तीय अनुशासन और क्रेडिट योग्यता का एक प्रमाण-पत्र होता है, जिसके आधार पर बैंक यह तय करते हैं कि आपको कर्ज देना है या नहीं, और अगर देना है तो किस ब्याज दर पर।

अगर आपका सिबिल स्कोर 750 या उससे अधिक है, तो इसे एक बहुत अच्छा स्कोर माना जाता है। इस स्कोर का मतलब है कि आप एक विश्वसनीय उधारकर्ता हैं, आपने पहले के ऋणों या क्रेडिट कार्ड बिलों का भुगतान समय पर किया है और आपकी वित्तीय स्थिति मजबूत है। ऐसे उच्च सिबिल स्कोर वाले व्यक्ति को बैंक अक्सर बिना किसी खास अड़चन के कर्ज उपलब्ध करा देते हैं, और इतना ही नहीं, उन्हें अपेक्षाकृत कम ब्याज दरों पर भी लोन मिल जाता है। इसका सीधा फायदा यह होता है कि आपकी मासिक किश्तें कम आती हैं और लंबी अवधि में आपकी कुल चुकौती भी कम हो जाती है। वहीं, अगर आपका सिबिल स्कोर कम है, तो लोन मिलने में परेशानी आ सकती है या बैंक ऊंची ब्याज दरों की पेशकश कर सकते हैं, जिससे आपकी वित्तीय लागत बढ़ जाएगी। कई बार कम सिबिल स्कोर पर लोन रिजेक्ट भी हो सकता है।

सिबिल स्कोर को प्रभावित करने वाले कई कारक होते हैं, जिनका ध्यान रखना बेहद ज़रूरी है। सबसे महत्वपूर्ण बात है समय पर कर्ज की किश्तें और क्रेडिट कार्ड बिलों का भुगतान करना। अगर आप देर से भुगतान करते हैं या बिल्कुल नहीं करते, तो आपका स्कोर तेजी से गिरता है। आपकी क्रेडिट उपयोगिता यानी आपके कुल उपलब्ध क्रेडिट में से आपने कितना उपयोग किया है, यह भी मायने रखता है। यदि आप अपनी क्रेडिट लिमिट का बहुत अधिक उपयोग करते हैं, तो इसे एक खतरे के रूप में देखा जाता है। इसके अलावा, नए क्रेडिट आवेदन भी महत्वपूर्ण होते हैं; यदि आप बहुत कम समय में कई बैंकों में लोन के लिए आवेदन करते हैं, तो हर बार की गई हार्ड इन्क्वायरी आपके स्कोर को थोड़ा प्रभावित कर सकती है। आपके पास किस तरह के लोन हैं – सिक्योर्ड (जैसे होम लोन) या अनसिक्योर्ड (जैसे पर्सनल लोन या क्रेडिट कार्ड) – इसका मिश्रण भी स्कोर पर असर डालता है। सुरक्षित लोन को क्रेडिट कंपनियों द्वारा अक्सर अधिक जिम्मेदारी से लिए गए ऋण के रूप में देखा जाता है।

अपने सिबिल स्कोर को मजबूत बनाए रखने और उसे बेहतर करने के कई आसान तरीके हैं। सबसे पहला और महत्वपूर्ण तरीका यह है कि आप अपने सभी बकाया बिलों और लोन की ईएमआई का भुगतान समय पर करें और किसी भी हाल में ड्यू डेट मिस न करें। अपनी क्रेडिट यूटिलाइजेशन को हमेशा 30% से कम रखें। इसका मतलब है कि यदि आपकी क्रेडिट कार्ड लिमिट 1 लाख रुपये है, तो कोशिश करें कि आप 30 हज़ार रुपये से ज़्यादा उपयोग न करें। साथ ही, बहुत सारे नए लोन या क्रेडिट कार्ड के लिए एक साथ आवेदन करने से बचें। अपने क्रेडिट रिपोर्ट की नियमित रूप से जांच करें, ताकि आप किसी भी गलती या विसंगति को समय रहते ठीक कर सकें।

अंत में, अपनी पुरानी क्रेडिट हिस्ट्री को बनाए रखना भी फायदेमंद होता है, इसलिए अपने सबसे पुराने क्रेडिट कार्ड को अनावश्यक रूप से बंद न करें। इन सभी बातों का ध्यान रखकर आप एक मजबूत सिबिल स्कोर बना सकते हैं और वित्तीय स्वतंत्रता की ओर एक महत्वपूर्ण कदम बढ़ा सकते हैं।