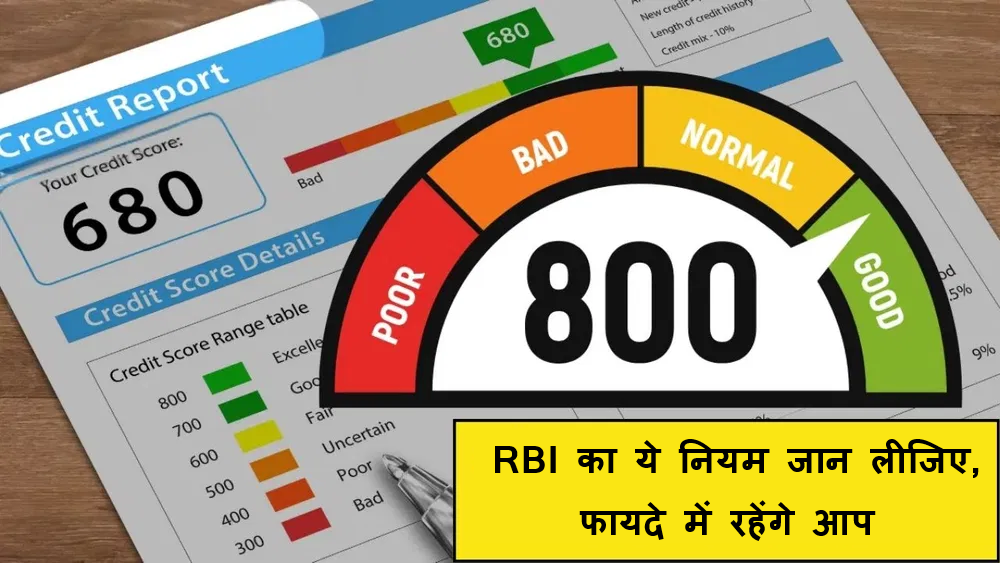

क्रेडिट स्कोर 750 से ज़्यादा होने पर भी लोन क्यों रिजेक्ट हो जाता है? RBI का ये नियम जान लीजिए, फायदे में रहेंगे आप

बहुत से लोग मानते हैं कि अगर उनका क्रेडिट स्कोर 750 या उससे ज़्यादा है, तो उन्हें आसानी से लोन मिल जाएगा। लेकिन हकीकत इससे बिल्कुल अलग है। कई बार, अच्छा स्कोर होने के बावजूद, उनके लोन या क्रेडिट कार्ड के आवेदन खारिज कर दिए जाते हैं। ऐसा इसलिए होता है क्योंकि बैंक सिर्फ़ आपके स्कोर को ही नहीं देखते, बल्कि आपकी समग्र वित्तीय स्थिति, नौकरी की स्थिरता और ज़िम्मेदारियों के स्तर की भी जाँच करते हैं।

क्रेडिट स्कोर आपके पिछले इतिहास और पिछले ऋणों को चुकाने की आपकी क्षमता का सूचक होता है। हालाँकि, सरकार और RBI ने अब स्पष्ट कर दिया है कि केवल क्रेडिट स्कोर के आधार पर पहली बार ऋण लेने वालों को अस्वीकार करना उचित नहीं है। बैंकों को सलाह दी गई है कि वे ग्राहक की समग्र वित्तीय क्षमताओं, नियमित आय और वर्तमान वित्तीय दायित्वों का आकलन करने के बाद ही कोई निर्णय लें।

ऋण कैसे स्वीकृत किया जाता है?

लोन स्वीकृति में मुख्य कारक आपकी आय और नौकरी की स्थिरता हैं। अगर आप बार-बार नौकरी बदलते हैं या लंबे समय से बेरोजगार हैं, तो बैंक आपको जोखिम भरा ग्राहक मान सकते हैं। एक ही क्षेत्र में लगातार काम करना और किसी विश्वसनीय कंपनी से जुड़े रहना भी आपके पक्ष में है। इसी तरह, आपका मौजूदा कर्ज भी बैंकों के लिए महत्वपूर्ण है। अगर आपकी आय का 40-50 प्रतिशत से ज़्यादा हिस्सा ईएमआई भुगतान पर खर्च होता है, तो बैंक नया लोन देने में हिचकिचाते हैं।

एक से अधिक ऋण

एक और बड़ा कारण यह है कि लोग एक समय में एक से ज़्यादा लोन या क्रेडिट कार्ड के लिए आवेदन करते हैं। इसके परिणामस्वरूप आपकी क्रेडिट रिपोर्ट पर कई हार्ड इंक्वायरी दिखाई देती हैं। बैंक इसे वित्तीय तनाव का संकेत मानते हैं, जिससे आवेदन अस्वीकार होने की संभावना बढ़ जाती है। इसके अलावा, जिस बैंक में आप आवेदन कर रहे हैं, उसके साथ आपका पिछला रिकॉर्ड भी महत्वपूर्ण है। अगर आपने पहले उसी बैंक की ईएमआई चुकाई है या लोन चुकाया है, तो यह आपके लिए नुकसानदेह हो सकता है।

पहली बार ऋण लेने वालों के लिए क्या बदलाव आया है?

नए नियमों के तहत, पहली बार ऋण लेने वालों के लिए न्यूनतम क्रेडिट स्कोर की आवश्यकता हटा दी गई है। इसका मतलब है कि बैंक अब केवल स्कोर के आधार पर ऋण देने से इनकार नहीं कर सकते। उन्हें ग्राहक की वित्तीय स्थिति, ऋण चुकाने की क्षमता और नौकरी की सुरक्षा सहित अन्य कारकों का आकलन करना होगा।

आगे क्या करना है?

अगर आप लोन स्वीकृति की संभावना बढ़ाना चाहते हैं, नौकरी में स्थिरता बनाए रखना चाहते हैं, अपनी देनदारियों को कम रखना चाहते हैं और अनावश्यक लोन आवेदनों से बचना चाहते हैं, तो समय पर ईएमआई और बिल चुकाते रहें, क्योंकि आपका भविष्य का स्कोर और बैंक का भरोसा इसी पर निर्भर करता है। कुल मिलाकर, क्रेडिट स्कोर लोन की दिशा में पहला कदम है, लेकिन अंतिम निर्णय आपकी समग्र वित्तीय स्थिति पर निर्भर करता है।

--Advertisement--