यूनिफाइड पेंशन स्कीम (यूपीएस): केंद्र सरकार ने नई पेंशन सेवा यूपीएस (यूनिफाइड पेंशन स्कीम) की घोषणा की है। इस योजना के तहत 25 साल की सेवा पूरी कर चुके कर्मचारियों को पिछले 12 वेतनों के मूल वेतन का 50 फीसदी औसत पेंशन दी जाएगी.

केंद्रीय मंत्रिमंडल द्वारा अनुमोदित यूपीएस, पुरानी पेंशन योजना (ओपीएस) के समान है और 1 अप्रैल, 2025 से प्रभावी होगी। यूपीएस कर्मचारी अपने वेतन का 10% योगदान देंगे, जबकि सरकार 18.5% जोड़ेगी। जो लोग 2004 के बाद सेवा में शामिल हुए हैं वे भी नेशनल पेंशन सिस्टम (एनपीएस) से यूपीएस में स्विच कर सकते हैं।

गौरतलब है कि 21 साल पहले अटल बिहारी वाजपेयी सरकार ने नई पेंशन योजना शुरू की थी. लेकिन अब मोदी सरकार ने पलटवार करते हुए ओपीएस लाने का ऐलान कर दिया है.

पहले कर्मचारियों को पुरानी पेंशन योजना और नई पेंशन योजना के बीच चयन करने का विकल्प मिलता था, उसी तरह अब कर्मचारियों को नई पेंशन योजना और यूपीएस के बीच चयन करने का विकल्प मिलेगा।

यूपीएस का सबसे बड़ा फायदा यह है कि कर्मचारियों को महंगाई के कारण वेतन में बढ़ोतरी मिलेगी। वहीं कर्मचारी की मृत्यु होने पर परिवार को तुरंत 60 फीसदी सुरक्षा की गारंटी मिलेगी. उन्हें ग्रेच्युटी और एकमुश्त पेंशन भी मिलेगी.

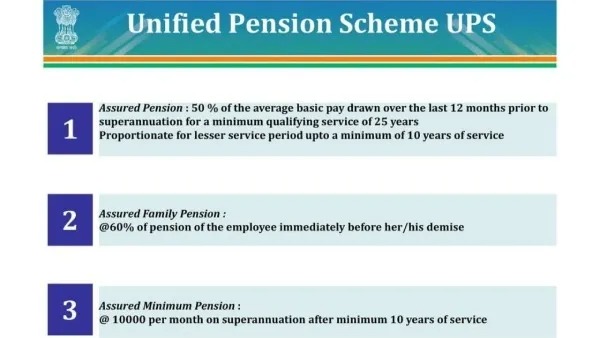

यूपीएस (एकीकृत पेंशन योजना)

पेंशन पिछले 12 महीने के मूल वेतन का 50 फीसदी होगी.

25 वर्ष की सेवा पूरी करना आवश्यक है।

अगर 25 साल पूरे नहीं हुए हैं तो उसी हिसाब से पेंशन दी जाएगी.

कर्मचारी की मृत्यु पर परिवार को तुरंत 60 फीसदी पेंशन मिलेगी.

अगर आपने 10 साल की सेवा पूरी कर ली है तो आपको 10,000 रुपये की पेंशन मिलेगी.

कर्मचारी का योगदान 10% है.

सरकार का योगदान 18.5% है.

एनपीएस (राष्ट्रीय पेंशन योजना)

कर्मचारी बाजार के प्रदर्शन के आधार पर लाभ के साथ अपनी इच्छानुसार योगदान कर सकते हैं

कर्मचारी मूल वेतन और डीए का 10% योगदान करते हैं।

सरकार 14 फीसदी का योगदान दे रही है.

कोई भी कर्मचारी न्यूनतम 500 रुपये से एनपीएस में खाता खोल सकता है।

टियर 1 में एक अनिवार्य खाता है, जो सेवानिवृत्ति के बाद कर लाभ प्रदान करता है।

टियर 2 एक वैकल्पिक खाता है, जिसमें कर्मचारी अपनी इच्छानुसार पैसा निकाल सकता है, लेकिन इसमें टैक्स लाभ नहीं मिलता है।

पुरानी पेंशन योजना

मासिक पेंशन आखिरी वेतन के आधार पर दी जाती है.

कर्मचारियों को पेंशन में योगदान नहीं करना पड़ता है.

पेंशन अंतिम वेतन का 50 प्रतिशत है।

केवल 1 जनवरी 2004 से पहले सेवा में शामिल हुए कर्मचारियों की पेंशन पूरी तरह से केंद्र सरकार द्वारा वहन की जाती है।

महंगाई भत्ते में बदलाव के कारण समय-समय पर पेंशन में बदलाव होता रहता है।

पेंशन पर टैक्स नहीं लगता.

किस पेंशन योजना में है अधिक लाभ?

अगर हम तीनों प्लान की तुलना करें तो तीनों अलग-अलग फायदे और नुकसान के साथ आते हैं। ऐसे में यह कर्मचारी पर निर्भर करता है कि वह किस वर्ष सेवा में शामिल हुआ है और कब सेवानिवृत्त होने वाला है।

पुरानी पेंशन योजना का फायदा यह है कि कर्मचारी को पेंशन में कोई योगदान नहीं करना पड़ता है, पूरा खर्च केंद्र सरकार खुद वहन करती है, जिससे सरकार पर बोझ कम होता है। हालांकि सरकार के नजरिए से यह काफी महंगी योजना है, लेकिन कर्मचारियों के लिए यह काफी फायदेमंद है।